30.10.2020

Cumhuriyet Gazetesi Sn. Şehriban KIRAÇ Röportajı Soruları ve yanıtları

1. Kurdaki artış ne kadar sürer, neler öngörüyorsunuz? Vatandaşın dövize yönelmesi sürecek mi?

Kurlarda başlayan yukarı yönlü oynaklığın sebepleri Türkiye’nin mikro ve makro finansal istikrarının gözetim mekanizmalarının zayıflığıyla ilişkilidir. Türkiye ekonomisinin yönetim sistematiğinde kurum ve sektör ölçeğindeki mikro finansal istikrarı sağlayan güçlü kurumsal organizasyon yapısı son birkaç yıldır hızlıca bozulmaya başlamıştır. Makro ölçekli bütünleşik finansal istikrar yönetiminde ise bağımsız bir yapı Türkiye’de hiç olmadı. Bu görevi yıllardır Merkez Bankası (MB’sı) yönetmektedir. Ancak, son birkaç yıldır bağımsızlığına yapılan müdahaleler nedeniyle MB’sı bu görevini layıkıyla yerine getirememektedir.

Döviz Kurları, MB’nın araçları ile amaçları arasındaki iki aktarım kanalının en önemlilerinden birisidir. Ayrıca çıktı açığı, enflasyon beklentilerine ilişkin değişkenler, kredi hacmi, sermaye akımlarının oynaklığı ve kalitesi birlikte göz önüne alınmadan enflasyon kontrol edilemez.

MB’sı araç bağımsızlığını tekrar kazanana kadar döviz kurları ve kredi hacimlerine ilişkin aktarım kanallarını iktisadi temelde kullanamayacağı için kurdaki artış hep devam edecektir. Kurdaki artış beklentileri de canlı kaldığı sürece varlık ikamesi yani dövize yönelim hep sürecektir.

2018 yılından bu yana döviz kurlarında görülen yükselişte, iç faktörler küresel gelişmelerden çok daha fazla etkili olmaktadır. Dolayısıyla kurların düşmesi için öncelikle iç etkenlerin düzelmesi gerekir. İç etkenler bir an evvel düzelmez ise, Türk lirasının değer kayıplarının kapsamı genişleyecek ve krizi sistemik hale getirecektir.

Dış ticaret fazlası olmayan Türkiye ekonomisi, enflasyon ve risk primini düşürmeden faizleri ve kuru aynı anda baskılamaya devam ederse kriz hali fiilen ve zaten derinleşecektir.

Şu andaki kur ekonomik temellerinden kopuk hareket etmektedir. Ancak bu sonsuza kadar devam edemez. Günün birinde normalleşmeye başlayacaktır. Her uçak öyle ya da böyle sonunda yere iner. Ancak, kimisi parçalanır, kimisi de yumuşak inişi gerçekleştirir.

2. Doların 8.20 seviyelerini aşmasının tek nedeni faizin düşük tutulması mı, düşük faiz başka hangi riskleri beraberinde getiriyor?

2020 yılında görülen Döviz Kurlarının yükselmesinde birçok etken bulunmaktadır. Ancak bu etkenlerin ortak noktası hemen hemen hepsinin, dışsal değil, içsel olmasıdır. Yani bu kez Türkiye ekonomisine dışardan tuzak kuruluyor argümanı söz konusu edilemez.

Faiz oranlarının seviyesi ise dövizi yükselten bu içsel etkenlerin içerinden sadece bir tanesidir. Ancak en önemli bir tanesidir.

Merkez Bankası’nın faiz artırmama kararının dışında, yatırım ortamına karşı oluşan yerli yabancı yatırımcı güvensizliği, mülkiyet hakkına el koymanın hukuksal temelinin zayıflamış olması, yargı bağımsızlığı alanındaki sistemsel bozulmalar, Türkiye’nin dış borç miktarı ve ABD seçimleri Türk Lirası’na baskı yapan en önemli diğer nedenlerin başında geliyorlar.

Son günlerde de hem ABD hem Fransa başta olmak üzere AB’ye yapılan sert eleştiriler siyasi-jeopolitik riskleri bir miktar daha yükseltti. Ayrıca doların küresel piyasalarda yükselmesi kurda yeni seviyelere neden oldu

Faizin düşük tutulması başta olmak üzere, diğer tüm içsel etkenlerin baskısıyla Liranın dış değerinde düşüş halinin oluşması ve ülkenin gerekli rezerve sahip olmaması nedeniyle, ithalat kanalında ve dolayısıyla hammadde temininde Türkiye için bir tıkanma hali başlayacaktır.

Lira’nın devalüasyonu nedeniyle Türkiye’nin milli serveti %17 ye yakın azaldı. Aynı zamanda, gıda fiyatları ve işsizlik artıyor ve son üç yılda doğrudan yabancı yatırımlar da % 40-45 bandında gerilemiş durumdadır.

Türk Lirası'nın geldiği bu seviyeye rekabetçi kur demek doğru bir tanımlama olamaz. Eğer rekabetçi kur olsaydı 2019 – 2020 Ağustos ayları arasında TL, Dolara karşı % 31 oranında değer kaybettiği halde aynı dönemde ihracat % 17 oranında gerilememiş olurdu.

Enflasyonun altında kalan düşük faizler mutlaka varlık transferine yani dolarizasyona sebep olacağı için, bu durum para politikasını öyle ya da böyle etkisizleştirir ve fiyat istikrarını bozar. Ayrıca böyle ortamlarda politika faizinin yerine faiz koridoru politikası öne çıkartılır ise-ki çıkartılmış durumdadır- yatırımcılar reel faiz hesabı yapamayacakları için yatırım bütçelerini iptal ederler ve ülkenin üretim kapasitesi ve istihdam olanakları daralmış olur.

3. Yükselen döviz kuru, yüksek enflasyon, düşük faiz, düşük büyüme ve yüksek işsizlik... Türkiye ekonomisi bu noktaya nasıl geldi?

2016 yılından bu yana Türkiye’nin uyguladığı ekonomi politikalarındaki hatalar artarak devam etmektedir.

Öncelikle Türkiye ekonomisinde ortaya çıkan çıktı açığı halini aşmak için kredi balonları yaratılarak risk seviyesi ve ekonomik hararet artırıldı. Bu en önemli ve en sistematik hataydı. Hatırlanırsa, 2018 de dış ilişkilerdeki stres hali nedeniyle kur seviyesi ve fiyat istikrarı fena halde bozuldu. Takip eden dönemlerde yükselen politika faizlerine rağmen mevduat faizleri suni bir şekilde aşağı doğru baskılandığı için varlık transferleri yani dolarizasyon arttı. Kamusal tasarruf tedbirleri alınmadığı gibi MB’nın otofinansman yoluyla yıllardır yarattığı kaynaklarına el konulup bütçeye aktarılarak askeri alanlar ağırlıklı olmak üzere harcandı. Kuru baskılamak gayesiyle TCMB rezervleri kamu bankaları eliyle tüketildi. Son 1,5 yılda 110 milyar dolar döviz satıldı. Politika faizleri gerçek enflasyon gözetilmeden hızlıca aşağı çekildi ve negatif faiz hali oluşturuldu. Bu da en önemli hatalardandı. Servetlerini eritmek istemeyen hane halkları arasında da varlık transfer halleri tekrar hızlandı. Yabancılar da rezervlerin azalmasını önemli bir risk unsuru gördükleri için çıkış eğilimine başladılar. 2016 yılından bu yana Türkiye hiçbir yapısal reform gerçekleştirmedi.

Bu süreçte hiçbir hukuksal reform yapılmadığı halde ekonomide büyüme ısrarıyla bankalar kredi vermeye zorlandı.

Mülkiyet hakkı güvencesizliği algısı yatırım ortamına ilişkin en önemli negatif unsur olmaya başladı. Yargı bağımsızlığı, TCMB başta olmak üzere diğer tüm düzenleyici ve denetleyici pozisyondaki kamusal organizasyonların kurumsal ve araç bağımsızlıkları zayıflatıldı. Sonuçta Türkiye bu günkü noktaya gelmiş oldu. TL’nin dış değer kayıplarının sürekli hale gelmesi, yüksek enflasyon, düşük büyüme son 4 yılın hatalı politikalarının doğal sonucudur.

4. Merkez Bankası'nın deviz rezervleri eksinin altına indi, bankalarda döviz açığı arttı, rezervlerin geri kazanılması ve Türkiye'nin risk priminin düşürülmesi için hangi adımlar atılmalı?

Evet Merkez Bankası’nın bugün itibariyle net pozitif döviz rezervleri kalmamıştır. Kamu bankalarında durum bir miktar negatif yönde farklılık arz etmekle beraber, Bankacılık sektöründe açık pozisyonlar sağlıklı bir şekilde hedging politikalarıyla dengelenmiş durumdadır.

Şu anda Türkiye’nin CDS primleri ve dolayısıyla borçlanma maliyeti oldukça yüksektir. Türkiye’nin 5 Vadeli ABD Doları Tahvil CDS primlerini etkileyen o kadar çok ve karmaşık içsel göstergeler var ki burada hepsini saymak mümkün de değil, anlamlı da değil. En önemlileri şunlardır:

• Bankacılık sektörü yurtiçi kredi hacmi,

• Cari açık, dış ticaret dengesi, ihracatın İthala¬tı karşılama oranı, Toplam yurt dışı ticaret hacmi, Net Hata ve Noksan, sermaye akımları ve kalitesi, Turizm, Net uluslararası rezervler gibi Ödemeler Dengesi Tablosunun tüm kalemleri,

• Her türlü Tüketici/üretici /reel kesim/Sanayi Güven ve Kur Endeksleri,

• Borsa İstanbul getiri endeksleri ve hisse piyasalarındaki dalgalanma,

• İç borç -dış borç stoku

• İmalat sanayi kapasite kullanım oranı

• İşsizlik oranı,

• ABD yıllık döviz Faizi (USDFAIZ),

• ABD Dolarının TL karşılığı (kur),

• Ülkenin Temerrüt geçmişi

• Siyasi İstikrar

• Yurtdışı yerleşiklerin hisse senedi ve tahvil stoku,

CDS primlerinin şekillenmesinde en önemli içsel etkenler bunlar olduğuna göre, öncelikle bu göstergelerin iyileştirilmesine ilişkin adımlar atılmalıdır. En başta kamusal organizasyonların kurumsal bağımsızlıklarını güçlendirmek, vakit kaybetmeden yapısal reformlara odaklanmak, kamusal tasarrufa yönelmek, dış ilişkilerdeki tansiyonu düşürmek, konjonktüre uygun para ve maliye politikaları ile makro ihtiyati tedbirlere odaklanmak gerekmektedir.

Dış ilişkilerin bozulması, kredi derecelendirme kuruluşlarının not indirimleri, kurla ilgili gelişmelere Türkiye Cumhuriyet Merkez Bankası'nın anlamlı bir tepki vermemesi, Bütçe, borçlanma ihtiyacı, sonuçta CDS primlerini yükseltmektedir. Dolayısıyla tahvil faizlerinde ciddi bir geri çekilme beklenmemektedir.

5. Ciddi kredi genişlemesiyle, sorunlu kredilerde de ciddi artış meydana geldi. Bu dönemde bankalar ne kadar güçlü geçmiş krizlerde olduğu gibi banka kurtarmaları gündeme gelebilir mi?

Bankaların yüksek risk yönetim disiplinleri son birkaç yıldır hırpalanmaktadır. Faiz riski, likidite, kredi riski yönetimleri, öz sermaye ve yükümlülük optimum seviyelerinin ve aktif kalitelerinin korunması gibi bankaların öz yönetimlerini ilgilendiren konularda bankalar düzenleyici otoritelerin hariçten baskılayıcı uygulamalarına maruz kalmaktadırlar. Mevduat ve Kredi bileşimlerinde optimum dengeyi sağlayan faiz marjları mudilerin aleyhine hoyratça kullanılmıştır. Kredi artışına zorunluluk getiren Aktif Rasyosu yoluyla bankaların risk yönetim uygulamalarına zayıflatıcı yönde müdahaleler edilmiştir. Şu anda özellikle tüketici ve esnaf kredilerinin geri dönüşlerinde bankların ciddi zorluk yaşayacağı aşikardır. Rasyonaliteden uzak bir şekilde hızlıca oluşturulan kredi genişlemesi, bankaların aktif kalitesini zayıflatmıştır. Artan yapılandırma ve erteleme taleplerine konu olan ticari ve kurumsal krediler de bankların kredi kalitelerini ve likidite seviyelerini, bozmuştur. Aynı zamanda, şeffaf bir raporlama sistemi olmadığı için bankaların problemli alacaklarının gerçek tutarlarının dışardan hesaplaması maalesef mümkün olamamaktadır.

Ancak risk seviyelerinde iki ya da üç yıl öncesine göre ortaya çıkan bozulmalara rağmen, bankacılık sektörü sağlıklı yapısını kaynak ve kullandırım dengeleri, temerrüt olasılıkları hala güvenli aralıkta devam etmektedir. Buna rağmen, finansal olmayan reel sektörün yüksek kur riski sorunu çözülemediği sürece bankların kredi riski hep tehlike altında kalmaya devam edecektir. Diğer taraftan hızla genişleyen kredi hacimları nedeniyle, kamu bankaları başta olmak üzere bir çok bankanın ilerleyen dönemlerde mutlaka kamusal destek almak zorunda kalacağı kesindir.

6. Şu anda Türk firmalarının en zayıf yönleri neler?

Bu soruya sektör bazında yanıt vermek daha anlamlı olacaktır. Pandemi genel olarak tüm ekonomilere zarar verdi. Ancak, sektörlerin salgından etkilenme dereceleri birbirinden farklılık göstermektedir. Hatta bazı sektörler pandemi döneminde mali pozisyonlarını güçlendirmeyi bile başardılar.

Sektörlerin genelinde iş modelleri açısından alternatif arayışlar, dijital teknoloji kullanım talebinde artış eğilimleri her geçen gün daha da büyümektedir. Sektörlerin genelinde satış ciroları düşmüştür. Bu süreçte üretimden çekilen ya da hizmetlerini askıya alan firmaların ortak özelliği nispeten cirosu küçük firmalar olmaktadır.

Sektörlerdeki gerilemenin boyutları bölgeler arasında da farklılık göstermiştir. Türkiye’nin batı bölgelerindeki firmalar, doğu bölgelerindeki firmalara göre biraz daha az etkilenmiştir. Dijital erişimlerinin çok daha yetersiz olması burada ana kriter olmaktadır.

Artan parasal tabana rağmen, kamusal destekleme paketlerinin içeriği ve boyutları, genel talebi ve hizmet üretimini canlı tutmaya yetmemiştir.

Sektörler özelinde gelişmeler birbirinden farklılık arz etmeye başlamıştır. Ancak, likidite ve işletme sermayesi ihtiyaçları ve talep düşüklüğü nedeniyle en olumsuz etkilenen reel sektör firmaları olmuştur. Türkiye ekonomisinde belirleyici rol reel sektör firmalarında olduğu için, nihai anlamada Türkiye ekonomisi kötü etkilenmiştir.

Firmaların sermaye yeterlilik rasyoları, likidite rasyoları, karlılık rasyoları, faiz karşılama güçleri, etkinlik oranları, varlık kaliteleri ve nihayetinde borçluluk rasyoları topyekûn olarak olumsuz yönde etkilenmeye devam etmektedir. Likidite yetersizliği daha çok kredi genişlemesiyle yumuşatılsa bile, bilanço zararlarını ve dolayısıyla sermaye kayıplarını artırmıştır.

Döviz piyasalarında TL üzerindeki baskılar TL’yi ani ve hızlı bir şekilde değersizleştirmektedir. Etkili bir para politikası oluşturulamadığı için TL’nin korumasız pozisyonu devam etmektedir.

Pandemi süreçlerinde ortaya çıkan resesyon gelir dağılımı üzerinde de bozucu etkiler yaratmaktadır. Geçtiğimiz yıllarda toplumsal cinsiyet ve demografik alanlardaki eşitsizliği daha da derinleştirdi.

Teknoloji, Medya ve Telekomünikasyon sektörleri pandemi döneminde mal ve hizmet satışlarında, yönetim kabiliyetlerinde ve performanslarında en fazla öne çıkan sektörler oldular. Bu sektörler likidite dengeleri son altı ayda önemli ölçüde korudular, hatta artıranlar dahi oldu. Sektörün büyüme beklentileri pozitif yönde devam etmektedir. Özellikle telekomünikasyon şirketleri tarihsel olarak kar rekorları kırmaya başladılar.

Bankacılık ve Finansal Kuruluşlar faiz oranlarının düşmesine rağmen kredi hacimlerini artırdıkları ve problemli kredi tanımlarını değiştirdikleri ve yüksek hacimli kredi yapılandırmalarına gittikleri için bilanço üzerinde karlılıklarını artırmış gözüküyorlar. Ancak, Takibe düşme koşullarının eski haliyle uygulanması halinde, ayıracakları yüksek tutarlı provizyon giderleri nedeniyle, bilanço karlılıkları çok büyük oranda eriyecektir.

Sanayi Kuruluşları ve reel sektör ’ün pandemi dönemi içerisinde karlılıkları azalmıştır. Aynı dönemde yıl başına göre kur artışı %40 civarında artış gösterdi. Bu artış %48 Faiz oranına tekabül eder. Bu orana döviz faizini de dahil edersek yaklaşık %51 faiz oranından fonlanmış oldular. Reel sektörün 180 milyar dolarlık dış borcu ve 170 milyar dolar civarındaki net açık pozisyonu dikkate alındığında reel sektör aleyhine pandemi döneminde oluşan kur farkı gideri yaklaşık 400 milyar TL olmuştur. Bu tutar reel sektör firmalarının ortala beş yılda elde edeceği kar birikimlerini pandemi döneminde bir anda yok etmiştir.

İlaç sektörü pandemi döneminde ortaya çıkan tedarik sorununu en fazla yaşayan sektörlerin başında gelmektedir. Hem ithalat hem de yurt için tedarik süreçlerinin her ikisinde de sorun yaşanmıştır. Arz tarafında yaşanan sıkıntılar ilaç sektöründe işsiz kalan sayıları artırmıştır.

Perakende sektörü de salgının tedarik zinciri üzerindeki yıkıcı etkilerini en fazla yaşayan sektör olmuştur.

E ticaret Sektörü, Koronavirüs salgını nedeniyle internet üzerinden alışverişlerde ve özellikle bu alana ilişkin eve sipariş talepleri tarafından yaşanan yükseliş her hecen gün devam etmektedir. Ancak, bu gibi şirketlerin operasyon olanakları özellikle kargo tarafından zayıf olması nedeniyle daha fazla yüksek atılım olanaklarını zayıflatmıştır.

Temizlik Şirketleri, dezenfektan ve hijyen ürünleri üretimi sektörleri açısından el sabunu, el dezenfektanı, diğer dezenfektan ve hijyen ürünleri üretici şirketlerin satışlarında salgın ile beraber yükseliş yaşanmaya devam etmektedir.

On-line eğlence, oyun Şirketleri, ev sporu aleti üreticileri; Online film ve dizi izleme platformları evde spor ve egzersize yönelmesiyle bu alanda faaliyet gösteren şirketlere olan ilgi de artıyor.

İnşaat ve Gayrimenkul sektörü kampanyalarla satışlarına devam etmekle birlikte, en büyük daralma yaşanan sektörlerin başında gelmektedir. Koronavirüs sonrasında İnşaat sektörü önemini koruyacak olmasına rağmen artık ekonomik büyümenin ana motoru olma özelliğini kaybetmiştir.

Lokanta, Turizm ve Otelcilik alanında talep ve nakit akışlarındaki azalma süreci devam etmektedir. Karantina süreci ve seyahat kısıtlamaları ile yurt içi ve yurt dışı seyahatleri azalttı. Turizm sektörünün toparlanması uzun sürecektir.

Tüketici Ürünleri sektörü tedarik sorunlarını aştığı ölçüde pandemi döneminde etkinliğini artırmaktadır.

Hava yolu şirketlerinde hava yolu trafiğinde yavaşlamaya bağlı olarak küçülme ve zarar etme süreçleri devam ediyor.

Deniz taşımacılığı ve balıkçılık sektörleri de süreçten olumsuz etkilenmişlerdir. Pandemi sonrası deniz ürünlerinin talebinde azalma meydana gelmiştir. Tedarik zincirlerindeki bozulmalar, deniz taşımacılığını zayıflatmıştır.

Tekstil, giyim ve deri Sektöründe, karantina önlemlerine ve talebin düşmesine bağlı olarak, perakende mağazalarının bir kısmının kapatılmasına yol açmıştır.

Tarım ve Gıda sektöründe gıda arzı güvenliği ve tedarik zincirlerinin düzeneği şu ana kadar bozulmamıştır. Ancak, fiyat istikrarsızlığı ve oynaklığı bu sektörün en büyük riskidir.

Otomotiv ve ihracatçı imalat sektörü, ihracat daralmasından nasibini fazlasıyla almaktadır.

7. Türkiye ekonomisi için bu krizden çıkış reçetesi var mı, acilen atılması gereken adımlar hangileri? Bundan sonraki süreçte nasıl bir ekonomi modeli Türkiye'yi düzlüğe çıkarabilir?

Krizden çıkışın başlaması için, şu andaki ekonomik yönetim paradigmasının oluşumunda yer alan müdahaleci, bürokratik, serbest ekonomi dışı, siyasete tabi anlayışların tamamen değişmesi gerekir.

Türkiye’nin ekonomik sorunlarına kalıcı çözüm bulunması için, öncelikle pandemi ile mücadelesini şeffaf bir şekilde yürütmesi, ötelememesi ve çözmesi gerekir. Salgınla mücadeleyi erteleyen veya gizleyen her uygulama ekonomik faturayı daha da ağırlaştırmaktadır.

İlk etapta yerli ve yabancı yatırımcıyı geri kazanılmalı ve bunun içinde yepyeni bir orta-uzun vadeli çerçeve politikası oluşturulmalıdır. Yatırım ortamını bozan her şeyin ortadan kaldırılması ve hukuksal reformların başlatılması şarttır.

Pandemi nedeniyle artan kamusal borç ve yükümlülüklerin karşılanması için büyük oranda artırılan para tabanının tekrar geri çekileceğine ilişkin plan ve programların şeffaf ve net bir şekilde oluşturulması ve paylaşılması gerekir. Bu yapılmadan fiyat istikrarsızlığı ve kur artışları önlenemez. Artan para tabanının geri çekilmesinde yerine ikame edilecek enstrümanların şimdiden planlanması lazım. Bu kapsam Türkiye’nin IMF’e gitmesini öneriyoruz. Zira, Türkiye ekonomisinin küresel ekonomilerle düşen entegrasyon seviyesinin tekrar artırılması gerekir. Uluslararası anlaşmalara gidilerek rezerv miktarları artırılmalıdır. Bu kapsamda IMF’e gidilmesi Türkiye ekonomisi için önemli açılımlar sağlayacaktır. IMF’den 100 Milyar Dolara kadar oldukça uzun vadeli ve çok düşük faizli kaynak temin edilmesi oldukça olasıdır. Böyle bir kaynak Türkiye ekonomisinin sorunlarını olması gereken kadar yumuşatacaktır.

Enflasyonla mücadelede MB’nın kurumsal ve araç bağımsızlığı tam olarak sağlanmalıdır.

MB’sı da karmaşık faiz politikalarını sadeleştirmeli, politika faizini en öne çıkarmalıdır.

Bankaları kredi vermeye zorlayan Aktif rasyosu gibi uygulamalara derhal son verilmelidir.

Kamu faiz harcamaları dışında kalan harcamalarda tasarrufa gitmesi, harcamaların bütçe gelirlerinin artış hızını aşmaması gerekir.

Türkiye’nin düşen döviz kazanma ve döviz yaratma kabiliyeti yükseltilerek döviz rezervlerinin artırılması hedeflenmelidir. Bu kapsamda dış politika da derhal bir yumuşamaya gidilmesi, iyi ilişkilerin öne çıkartılması sağlanmalıdır. Bu yolla turizm ve ihracat gelirlerinin artırılması ve sermaye akımlarının geri dönmesi sağlanabilir.

Düzenleyici denetleyici tüm kurumlar siyasetten bağımsız olmalıdır.

İstatistik kurumlarının ve diğer kamusal oluşumların sağladığı verilerin şeffaflığını ve kontrol edilebilir olduğunu sağlamak gerekir. Türkiye ile ilgili risk algısını kırmak için öncelikle tüm Kamu kurumları her konuda şeffaf olmalıdır.

8. Kredi derecelendirme kuruluşlarının son Türkiye değerlendirmelerini nasıl okumak gerekiyor, şu anda yatırım yapılabilir seviyede notumuz yok, burada hangi adımların atılması gerekiyor?

Evet uluslararası derecelendirme kuruluşlarının hepsi Türkiye’yi yatırım yapılabilir seviyenin altındaki spekülatif alanda konumlandırmaktadır.

Derecelendirme kuruluşlarının Türkiye için atadıkları yabancı para ülke notuyla, TL’nin dövize dönüşüm gücünün ya da döviz yaratma kabiliyetinin çok çok zayıfladığını, negatif Outlook notuyla da Türkiye’nin uzun vadeli program ve beklentilerinin kötü olduğunu söylemiş oluyorlar.

Yine bu derecelendirme kuruluşları, Türkiye’nin Politik İstikrar ve Ekonomik istikrarının bileşimi olan yapısal İstikrarının bozulduğunu, aynı şekilde Finansal, Parasal, Dışsal, Kurumsal alanların bileşimi olan Esneklik seviyesinin ise ciddi bir şekilde katılaştığını ve sonuçta temerrüt etme olasılığının artmış olduğunu ima ediyorlar.

Bu değerlendirmeleri beğenelim ya da beğenmeyelim, sonuçta uluslararası ve hatta yerli yatırımcılar bu kuruluşların not ve değerlendirmelerine bakıyorlar.

Türkiye’nin bu notlarını tekrar yatırım yapılabilir seviyeye getirebilmesi için, Kurumsal derinlik/etkinlik, küresel entegrasyon, jeopolitik istikrar, kurumsal yatırımcılarla ilişkiler, savaş ve iç karışıklık durumlarının düzeltilmesi, anayasal düzen, politik olay riskleri, demokrasi seviyesi, hukukun bağımsızlığı, basın özgürlüğü gibi alanlarda gelişim göstermesi gerekir. Aynı şekilde Türkiye’nin ekonomik döngü oynaklığı ve büyümesi, iş piyasalarının elastikiyeti, finansal / parasal / dışsal alanlarda stresin ve katılaşmaların azaltılması şeklinde özetleyebiliriz.

Ancak, bu alanlarda sağlanacak gelişmelerin kredi derecelendirme notlarına olumlu yansıyabilmesi için, düzelme sürecinin yıllık bazda birkaç dönem devam etmesi gerekir. Sonuçta Türkiye’nin kısa vadede yatırım yapılabilir seviyeye gelmesi artık beklenmemelidir.

9. En son Fransa mallarının boykotu gündeme geldi, bu tür adımlar Yabancı yatırımcı tarafından nasıl algılanıyor, Türkiye'nin yabancı yatırımcı algısı nasıl sizce?

Döviz kazanma olanaklarının zayıfladığı bir konjonktürde, ithalat ya da ihracat boykotlarının ekonomik mantığı olamaz. Üstelik, Fransa ile Türkiye arasındaki dış ticaret dengesi mevcut durumda fiilen Türkiye lehinedir. Boykotun karşılıklı hale getirilmesi halinde Türkiye bu tepkisiyle en az net 5 Milyar dolar döviz geliri kaybına uğrayacaktır. Ayrıca, Fransa AB ülkelerinin içerisinde ağırlığı olan bir ülkedir. Diğer AB ülkelerinde de Fransa’ya destek vermek isteyen taraftarlar bulunmaktadır. Oysa AB’nin topyekûn olarak Türkiye’nin en önemli dış ticaret ortağı olduğu unutulmamalıdır. Ülkeler arasında oluşan politika sorunların, ekonomik boykot olmadan çözülmesi pekala mümkündür ve başarılabilir.

Türkiye’ye direkt sermaye getirip yatırım yapan birçok büyük Fransız firmalarının, bu boykot karşısında, karar değiştirip Türkiye’den çıkma riski tetiklenmektedir. İthalat-İhracat mallarının karşılıklı boykot eden İki ülke arasındaki politika farklılığı nedeniyle oluşan anlaşmazlığın neticelerinden, hiçbir ilgisi olmayan yatırımcıların direkt olarak muhatap edilmesi kapitalizmin, ticaretin ve hatta hakkaniyetin mantığına uygun değildir. Dolayısıyla, Türkiye’ye mal satmak üzere yatırım yapan veya Türkiye’ye direkt sermaye getirmiş olan yatırımcıların hemen tamamında Türkiye’ye karşı bir güvensizlik hali belirtileri ortaya çıkmış durumdadır. Aynı güvensizlik hali Fransa’dan Türkiye’ye mal satan diğer yatırımcılar nezdinde de oluşmuştur.

Türk mallarına karşı boykot kararı alan Arabistan örneği ortada varken, iktidar ve ana muhalefet partisiyle birlikte Türkiye’nin Fransa’ya karşı böyle bir boykot kararını yürütmesi ve kampanya haline getirmesi anlaşılır değildir.

10. Türkiye ekonomisini ve vatandaşları nasıl günler bekliyor? Tasarrufu olmayan ve geliri ciddi anlamda düşen vatandaşlar için hayat nasıl olacak?

Öncelikle şunu söylemek gerekir: Türkiye ekonominin kavramsal çerçevesi ve yayımlanan istatistiki veriler sağlıklı ve şeffaf olmadığı için, veri ve bilgilerin elde edilmesi, modellenmesi, işlenmesi, dağıtımı veya iletişim süreçleri şu anda matematiksel bir temelde kurgulanamıyor. Dolayısıyla bu konjonktürde ekonomik modellerle gelecek tahminleri yapmak bayağı zorlaşmış durumdadır.

Türkiye ekonomisi faktör istihdam gücünü kaybetmiş olmakla beraber, üretim gücünü büyük ölçüde hala korumaktadır. Bu ciddi bir avantajdır. Türkiye bu avantajlı konumunu kaybetmemelidir. Ancak yatırımcılar ve firmalar MB’nin para politikaları nedeniyle, reel faiz hesaplamalarını yapamaz duruma düşürüldükleri için, yatırım bütçelerini son bir yıldan bu yana ertelemektedirler. Bu erteleme hali biraz daha uzar ise Türkiye bu avantajını da kaybedecektir.

Türkiye düşük faiz ve büyüme ısrarından prensip olarak vaz geçmeden, son üç yılın standart zorlukları olan hızlı kredi genişlemesi, yüksek enflasyon, tepki verme gücü zayıflayan para politikası ve dolarizasyon bundan sonraki dönemlerde de aynen devam edeceklerdir.

Sıcak para girişlerinin durması hali devam ederse TL’nin değerindeki oynaklık azalmayacaktır.

Kamusal denge seviyeleri hala riskli bölgede olmamakla birlikte, dövizli borç ve yükümlülüklerin hızlıca artmış olması ve şeffaf olmayan koşullu yükümlülükler Türkiye’nin manevra gücünü daha da sınırlayacaktır.

Türkiye ekonomisi negatif faiz alanından çıkmaz ise, dolarizasyon eğilimleri bitmeyecek, TL yatırımcıları fiili enflasyonun altında kalmaya devam edeceklerdir: Herkesin kendisinin hesapladığı “şimdiki fiili veya gelecek enflasyon” verisinin birbirinden farklılığına rağmen, politika veya fonlama faiz oranları her halükarda en az 1100-1000 (bin yüz-bin) baz puan artırılmadan fiili enflasyon baskınlığından ve negatif faiz alanından çıkamayacak, TL yatırımcılarının anapara kayıpları devam edecek, dolarizasyon eğilimleri bitmeyecektir.

TL’nin konvertibilite seviyesinin rezerv paraların konvertibilite seviyesinden giderek ıraksayan mesafesinin tersine çevrilmesi ve kısaltılması Türkiye ekonomik politikalarının ana odağı olmadıkça para politikası enflasyonu dizginlemeye yetmeyecektir.

Normalleşme sinyalleri, mevcut politikaların ana paradigmasında değişikliği olmadan, kalıcı bir devamlılığa dönüşmeyecektir. Para politikasında sıkılaştırma ve makro ihtiyatı tedbirlerinde başlayan normalleşme adımları sonrasında, hisse ve tahvil piyasalarına başlayan kaynak giriş sinyalleri umut verici olmakla birlikte, politikalarda ana paradigma değişikliği olmadan fon girişi eğilimleri kalıcı bir devamlılığa dönüşmeyecektir.

Toparlarsak, ekonominin genel yönetim paradigması değişmez ise, Türkiye’deki varlık transferi, yüksek enflasyon, değersiz TL, Enflasyona yenik düşen servet iflasları, yüksek işsizlik, negatif büyüme halleri, bütçe açıkları devam edecektir. Türkiye fakirleşmeye devam edecektir.

11. YEP'te 2021 için yüksek büyüme ve düşük enflasyon hedefleri dikkat çekiyor. Sizce YEP'teki hedeflere ulaşmak mümkün mü?

YEP'in hedefleri arasında bileşim ve fonksiyon uyumsuzlukları bulunmaktadır. Uyumsuzluk özellikle sermaye stoku realiteleri ile öngörülen büyüme ilişkileri, büyüme ile cari açık öngörüleri arasında çok daha bariz söz konusudur. Ayrıca güncel piyasa döviz kurlarıyla öngörüler kurlar arasında hem uzak hem de yakın ufuklu yanlışlıklar çok net ortadadır

Faiz-enflasyon ilişkisindeki genel kabul görmüş literatür tanımlamalarının dışındaki bir anlayış ışığında kurgulanan YEP, ekonomik politikalarda negatif faiz uygulamalarına bugüne kadar olduğu gibi bundan sonra da aynen devam edileceği sinyalini vermiştir. Oysa pozitif reel faiz olmadan TL'nin değeri savunulamaz.

Cari dengedeki bozulma süreci 2021 yılının ikinci yarısına kadar devam edecektir: Artan Altın ithalatı, turizmin çökmesi ve kredi artışları nedeniyle cari dengedeki bozulma sürecinin 2021 yılının ikinci yarısına kadarki dönemlerde de devam edecek olması, Türkiye ekonomisinin kredi risk düzeyini biraz daha artıracaktır. Altın ithalatının ve kredi ivmelenmesinin normal seyrine indirilmesi ve Aktif Rasyosu'nun tamamen iptal edilmesi halinde, 2021 ortalarına kadar cari açığın risk boyutu ancak azalabilecektir. Dolayısıyla YEP’te cari açıkla ilgili öngörülen hedeflerin tutmayacağı aşikardır.

Yatırım bütçelerinin ertelenme gerekçelerinin ortadan kaldırılmasına ve yatırımcıların ikna edilmesine ilişkin yönlendirici mekanizma içeriklerine YEP'te yer verilmemiştir: Türkiye ekonomisinin 2020 yılının tamamında %0,3 büyüme sağlayabilmesi için son iki çeyrekte en az %3,2 büyüme sağlaması gerekiyor. Net dış ticaret ekonomik büyümeyi desteklemediğine göre ve yine yatırım harcamaları belirsiz sürelerle ertelenmiş olduğuna göre sadece iç tüketim ve kamu harcamalarıyla böyle bir büyümenin sağlanması ekonomiyi aşırı ısındırıp kırılganlığını artıracaktır. Yatırım bütçelerinin ertelenme gerekçelerini sağlayan sebeplerin yok edilmesi öncelikli olmalıdır.

Ekonomik politika setlerinde köklü paradigma değişikliği olmadan, gelecek 3 ya da 4 yılda tek haneli enflasyon öngörüsü Türkiye için gerçekçi değildir: Artan döviz kurları nedeniyle üretim ve arz maliyetlerinin gecikmeli de olsa daha da artacağı beklentisine YEP'te yer verilmeyerek arz yönlü artışlarla enflasyonun düşürüleceğinin öngörülüyor olması bir zafiyettir.

Gelecek zaman serilerinin sebep-sonuç ilişki algoritmaları üretilmeden, öngörülen işsizlik oranlarının realizasyon olasılıklarının, istatistik açısından bilimsel bir değeri bulunmamaktadır: Öngörülen İşsizlik oranlarının olasılığını test edecek veri setine YEP'te yer verilmediği için istatistiksel bir değeri bulunmamaktadır. Ancak, 2018 yılından bu yana işgücü arzında ve bilumum istihdam alanında ortaya çıkan bozulmaların telafi edilmesi için YEP'te öngörülen büyüme hedefleri yeterli değildir. Zira, YEP'te öngörülen bu büyüme oranlarının realizasyonu halinde dahi işsizlik oranları %15 den aşağı düşmeyecektir. Türkiye ekonomisinin istihdam bozulmalarını telafi edebilmek için her yıl ortalama olarak en az %6-8 arasında bir ekonomik büyüme göstermesi gerekir.

Küresel düzeyde düsen faiz oranları, artan likidite ve kolaylaşan dış finansman şartlarının sunduğu fırsatlardan yararlanma yollarını açacak herhangi bir reform önerisi YEP'te yer almamaktadır. Oysa dış tasarruflara erişim zorlukları varken ekonomik büyüme kaynak yetersizliğine takılacaktır.

Yatırım ve Harcamalarda kamusal tasarruf, talep soğutulması gibi makro ihtiyati tedbirler YEP'te yer almamıştır: Döviz talebinin yükselmesi halinde faiz oranlarının artırılacağı, iç talebin ısıtılmaması gerektiğini, kamu kesiminin tasarrufa gideceğini ve sosyal sorumluluklar hariç tüm alanlarda kamusal yatırım harcamalarını kısacağını, kamunun dış borçlanma programını YEP içermemektedir.

Para tabanının azaltılması ve TL yatırımcılarının varlıklarındaki erime sürecinin durdurulmasına ilişkin önlemler devreye alınmadan normalleşmeden bahsedilemez: Normalleşmenin en önemli iki adımı, artmış olan para tabanının tekrar eski seviyesine getirilmesi ve TL yatırımcılarının karşılaştıkları eriyen varlıklarının korunmasıdır. Oysa YEP te böyle bir politika bulunmamaktadır. Politika faizinin artırılmış olmasına rağmen mevcut TL faiz oranları, TL yatırımcılarını korumaktan uzaktır.

Kur artışlarının sebep olduğu üretici fiyatlarındaki artış, endekslere yansımaya devam ediyor, dolaysısıyla yıl sonu enflasyonu beklenenden daha yüksek neticeleneceği, YEP te yer alan hedefin aşılacağı yüksek olasılıktır: Kredilerdeki artışın yavaşlaması ve turizmdeki durgunluk nedeniyle talep enflasyonu üzerindeki baskılar bir miktar hafiflemiş olmakla birlikte, Kur artışlarına dayalı olarak üretici fiyatlarındaki artışın endekslere yansımaya devam etmesi, yıl sonu enflasyonunun beklenenden daha yüksek neticeleneceğinin ve YEP te yer alan hedefin aşılacağının göstergesidir.

12. Sizce büyüme, işsizlik, enflasyon, kur tarafında nasıl bir grafik göreceğiz?

MB’nın araç bağımsızlığı sağlanmadan ve esaslı bir reel faiz olanağı sağlanmadan kurların yukarı yönlü oynaklığı durmayacaktır. TL’nin dış değerindeki kayba bir üst sınır çizilmesi şu anda mümkün gözükmüyor. Sonuçta yükselen kurların sebebi daha çok politika yanlışlıkları olduğu için, şu anda sadece yönünü tahmin edebiliyoruz, seviyesi hakkında ise hiçbir fikrimiz bulunmamaktadır.

Kurların yükselen trendine bağlı olarak enflasyonda da yönün yukarıda olacağı aşikardır. Ancak şu ana kadarki yayımlanan verilerin şeffaflığıyla ilgili algısal ve literatürel farklılıklar işin tahmin kısmını iyice bozmuş durumdadır. Bu nedenle geçmiş yıllarda yapabildiğimiz tahminleri şua anda yapamıyoruz.

İşgücü istihdamında ise, yaratılan istihdam olanakları işgücüne katılım hızının altında kalmaya devam etmesine rağmen, iş arama ümidini yitirip te istatistik dışı kalanların sayısında da şeffaflık bulunmamaktadır. Ancak hissedilen işsizlik oranları artış yönündedir.

Türkiye ekonomisinin 2020 yılının tamamında %2-3 civarında negatif büyüme sağlayacağını öngörüyoruz. Pandemiyle mücadelenin lehe gelişmesine bağlı olarak 2021 yılı için %4 civarında pozitif bir büyüme söz konusu olacaktır.

Orhan ÖKMEN

25.08.25

ESG hedefleriyle uyumlu yüksek teknolojilere kayamayan ya da bu konuda direnç gösteren firmalar piya...

Açıklamanın Tamamını Oku

14.08.25

Donald Tramp tarafından fitili ateşlenen Ticaret savaşlarının olumsuz etkileri ilk döneme göre azalm...

Açıklamanın Tamamını Oku

24.07.25

Politika yapıcıların büyüme ısrarları veya baskıları, yapısal nedenlerle sürekli olarak yüksek enfla...

Açıklamanın Tamamını Oku

16.06.25

İsrail'in İran yönetimine askeri gücüne ve nükleer tesislerine yönelik saldırıları, zaten istikrarsı...

Açıklamanın Tamamını Oku

23.05.25

Bilançoların riske maruz kalma alanları genişlemektedir: ABD Dolar Endeksi ve küresel borsalarda iki...

Açıklamanın Tamamını Oku

17.04.25

Küresel düzeyde bir stagflasyonun henüz başlamamıştır...

Açıklamanın Tamamını Oku

21.03.25

Politika alanında ortaya çıkan siyasi belirsizlik, parasal politikanın görünümünü ciddi bir şekilde ...

Açıklamanın Tamamını Oku

27.02.25

Piyasa süreçleri eşitlikçi yapısını geri kazanmalıdır. Üretim, hizmet ve ticaret piyasalarındaki kur...

Açıklamanın Tamamını Oku

31.12.24

Türkiye uzunca süreler reel faiz vermeye katlanmaz ise enflasyon mücadelesinde başarısız olacaktır...

Açıklamanın Tamamını Oku

25.12.24

Enflasyon ataleti tam gaz devam etmektedir...

Açıklamanın Tamamını Oku

15.11.24

Türkiye ekonomisi açısından reel faiz ile dezenflasyon arasındaki ilişki zayıf kalmaya devam etmekte...

Açıklamanın Tamamını Oku

13.11.24

Tekrar seçilen Donald Trump, ABD ekonomisindeki ticaret açığını azaltmak amacıyla ithalata tarife ...

Açıklamanın Tamamını Oku

04.11.24

S&P Global Ratings, 1 Kasım 2024'te Türkiye'nin uzun vadeli ülke kredi notlarını 'B+'dan 'BB-'ye yük...

Açıklamanın Tamamını Oku

28.10.24

Düşük büyüme koşullarının devamlılığı 2025 yılının belirleyicisi olacaktır...

Açıklamanın Tamamını Oku

17.10.24

Türkiye’de talebin uzun vadeli baskılanması hep gündem dışı tutulmaktadır. Maliye politikasının alt ...

Açıklamanın Tamamını Oku

06.09.24

Orta vadeli program içeriğinde hedeflenen dezenflasyon sürecinin sorumluluğu, sadece Merkez Bankasın...

Açıklamanın Tamamını Oku

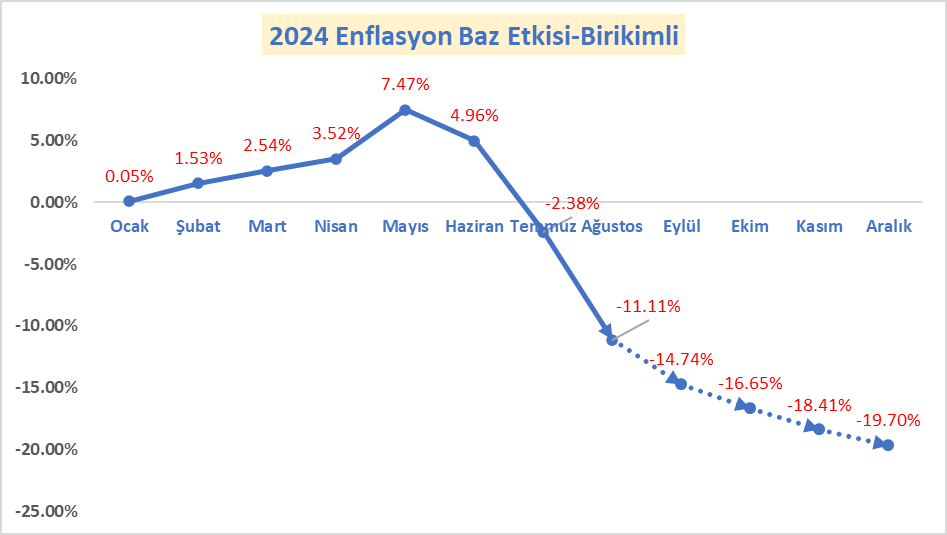

04.09.24

2024 Ağustos ayı itibariyle enflasyonda baz etkisi hariç tutulursa yıllık enflasyon % 63.08 dir. Zir...

Açıklamanın Tamamını Oku

22.08.24

Baz etkisinin dışında enflasyonda gerçek bir düşüş henüz başlamamıştır...

Açıklamanın Tamamını Oku

20.08.24

Türkiye ekonomi politikalarının başarısı açısından stagflasyon ve işsizliğin kaçınılmaz olduğu anlaş...

Açıklamanın Tamamını Oku

07.08.24

Küresel piyasalarda yaşanan hisse fiyatlarındaki düşüşün başlıca nedeni, paranın odak noktasındaki d...

Açıklamanın Tamamını Oku

31.07.24

Piyasalarda oluşan likidite fazlası, aktarım mekanizmalarının etkinliğini baskılamaktadır...

Açıklamanın Tamamını Oku

25.07.24

Merkez bankasının bankalar ve ülkelerarası yaptığı döviz ve altın karşılığı TL swap ve depoları azal...

Açıklamanın Tamamını Oku

23.07.24

Moody’s Türkiye için tahsis ettiği not artışının diğer derecelendirme kuruluşlarının seviyesine anca...

Açıklamanın Tamamını Oku

18.07.24

Baz etkisiyle düşen enflasyona sermaye akımlarının eşlik etmemesi halinde, enflasyon seyrinin reel d...

Açıklamanın Tamamını Oku

08.07.24

Aşağı yönlü baz etkisi dezenflasyon olmadığı için, enflasyon eğilimi görünen orta vadeli ufukta zayı...

Açıklamanın Tamamını Oku

01.07.24

Mali politikalarda yeterli bir sıkılaşma hali bulunmamaktadır. Harcamaların vergi tahsilatlarına gör...

Açıklamanın Tamamını Oku

21.06.24

Yeni vergi paketinin, uluslararası doğrudan yatırımcıların Türkiye’ye olan düşük ilgisinin daha da d...

Açıklamanın Tamamını Oku

24.05.24

Carry Trade akımlarının başlamasında ülke ekonomilerine yönelik güven duygusundan ziyade yüksek faiz...

Açıklamanın Tamamını Oku

22.05.24

Fiyat artışlarının geçmiş enflasyona endekslenerek belirlenme tercihinin devam etmesi, para politika...

Açıklamanın Tamamını Oku

16.05.24

Politik sistemin kurgusundaki ve küresel entegrasyon süreçlerindeki yapısal bozulmalar giderilmeden ...

Açıklamanın Tamamını Oku

14.05.24

Merkez Bankası 2019 yılı ile 03 Mayıs 2024 arasındaki yaklaşık 5 yıllık süreç içerisinde...

Açıklamanın Tamamını Oku

09.05.24

Merkez Bankası’nın zararı büyüyerek özakynaklarını aşmış ve yükümlülüklerine sirayet etmiş ve finans...

Açıklamanın Tamamını Oku

07.05.24

Beşerî sermayenin (Human Capital) ülkeler arasında en düşük seviyede Türkiye ekonomisinde kalmış olm...

Açıklamanın Tamamını Oku

06.05.24

S&P Türkiye’nin talep edilmemiş kategorideki (unsolicited) ülke notunu yukarı yönlü revize etmiş olm...

Açıklamanın Tamamını Oku

26.04.24

Makroekonomik politikanın duruşu, fiyat istikrarının ve ilave likidite tamponlarının sağlanmasına, c...

Açıklamanın Tamamını Oku

25.04.24

Mevduat ve Kredi fiyatlamaları arasında dengesizlik ve adaletsizlik hali devam etmektedir. Ayrıca dö...

Açıklamanın Tamamını Oku

24.04.24

Bankacılık Sektörünün SYR-Sermaye Yeterlilik Rasyosu hesaplamalarında tercih edilen standart yönteml...

Açıklamanın Tamamını Oku

16.04.24

Döviz ve ödeme başlıkları açısından, Türkiye ekonomisinin ödemeler dengesi de dış borç seviyesi de ö...

Açıklamanın Tamamını Oku

05.04.24

Türkiye’nin kurumsal yapısının kurgulanma sistematiği, ekonomide güven atmosferini kalıcı olarak bar...

Açıklamanın Tamamını Oku

26.03.24

Merkez Bankası’nın 2019 yılı sonunda ya da 2020 yılının başında 36,61 Milyar USD’lik net rezervi...

Açıklamanın Tamamını Oku

22.03.24

Faiz artırımı için seçimin beklenmemesi ekonomi yönetiminin algısına ve manevra kabiliyetine ve ...

Açıklamanın Tamamını Oku

21.03.24

Finansal stabilizatörlerin sayesinde siyası zeminin üreteceği riskler şimdilik dizginlenebiliyor...

Açıklamanın Tamamını Oku

19.03.24

Merkez Bankası'nın bankalar üzerinde kurmaya çalıştığı yeni ve piyasa dışı ek sıkılaştırma regülasyo...

Açıklamanın Tamamını Oku

15.03.24

Kredi faizleri hızla yükselirken mevduat faizlerindeki artışın ılımlı kalması dönemi bitmiştir. ...

Açıklamanın Tamamını Oku

13.03.24

Fitch’in Türkiye ile ilgili son kararında gerekçe olarak baz aldığı kriterlerin tamamına yakını henü...

Açıklamanın Tamamını Oku

12.03.24

Dayanıklı tüketim mallarının enflasyon ataletinin doğası gereği çok katı olmaması hususu, ayrıştırıc...

Açıklamanın Tamamını Oku

22.02.24

Girdi üreticilerinin karlılık oranları ile nihai ürün üreticilerinin karlılık...

Açıklamanın Tamamını Oku

13.02.24

Hızlanan dijitalleşme, yeni para birimleri, uluslararası siber saldırıları, artan jeopolitik gerilim...

Açıklamanın Tamamını Oku

25.01.24

Makro düzeyde yarattığı çok boyutlu sosyal ve ekonomik risklerin bertaraf edilebilmesi için Türkiye ...

Açıklamanın Tamamını Oku

11.01.24

Merkez Bankasının çözmek görevi olan fiyat istikrarsızlığı problemi toplumsal refahın tahribatında...

Açıklamanın Tamamını Oku

03.01.24

2022 yılında %64,27, 2023 yılında % 64,77 olarak ölçülen TEFE oranlarının...

Açıklamanın Tamamını Oku

21.12.23

Merkez Bankası tarafından yapılan kademeli artırımlarla politika faizinin geldiği son %42,50 oranınd...

Açıklamanın Tamamını Oku

18.12.23

Rasyonel politikaları uygulayan yeni ekonomi yönetiminin...

Açıklamanın Tamamını Oku

12.12.23

Reel sektörün borçluluk oranları artmakta ve özkaynak yeterliliği giderek azalmaktadır: 2009 yılında...

Açıklamanın Tamamını Oku

07.12.23

Büyüme endişesi içerisinde hareket eden politika yapıcılarının ve bu paradigmayla hazırlanan para po...

Açıklamanın Tamamını Oku

04.12.23

Enflasyon ataleti kırılmaya başlanmadan fiyatlama mekanizmaları rasyonel aralıklarda kalamaz...

Açıklamanın Tamamını Oku

23.11.23

Merkez Bankası 2023/Kasım ayı Para Politikası Kurulu kararıyla politika faizini % 40 civarına yüksel...

Açıklamanın Tamamını Oku

21.11.23

2024 yılı görünümü 2023 yılına göre pozitif beklentiler içermektedir...

Açıklamanın Tamamını Oku

17.11.23

Türkiye finansal piyasalarının likidite sağlama gücündeki inişli çıkışlı seyre bağlı olarak tasarruf...

Açıklamanın Tamamını Oku

16.11.23

Gıda üretiminde ortaya çıkan talep ve maliyet enflasyonunun esas nedeni giderek artan âtıl kapasite ...

Açıklamanın Tamamını Oku

14.11.23

Piyasalardaki likidite bolluğu, artan politika faizlerinin fiyat istikrarı üzerindeki etkisini zayıf...

Açıklamanın Tamamını Oku

09.11.23

İthal ikameci sanayiler ve ithal ikameci teşvik politikaları başta olmak üzere, orta ve uzun vadeli,...

Açıklamanın Tamamını Oku

08.11.23

Türkiye’de tüm ekonomik birimlerin tamamı son 2013-2021 arasındaki 8 yılda...

Açıklamanın Tamamını Oku

06.11.23

Toplam talep koşullarının ivme kaybetmesine rağmen enflasyon artmaya devam ediyor ise bu durum makro...

Açıklamanın Tamamını Oku

01.11.23

Politika faizinin ulaştığı seviye, 2024 yılı için % 50-55 civarında beklenen enflasyon oranının epey...

Açıklamanın Tamamını Oku

27.10.23

Döviz satışlarının gerekçesi, enflasyondan KKM’ın çözülmesine evrilmiştir....

Açıklamanın Tamamını Oku

16.10.23

Pozitif reel faiz alanına yaklaşıldığı yönündeki açıklamaların altı doldurulmalıdır. Zira mevcutta y...

Açıklamanın Tamamını Oku

09.10.23

Kamu harcamalarında tasarruf yapılmayacağı, aksine daha da artacağı ve aynı zamanda büyümedeki yavaş...

Açıklamanın Tamamını Oku

03.10.23

Maliyet artışlarının fiyatlara yansıtılması konjonktürel olarak zorlaşmış olduğu için, üretim ve ima...

Açıklamanın Tamamını Oku

03.10.23

Enflasyondaki momentumun aşağıya doğru kırılmış olması, yılın geri kalanında enflasyonun gerileyeceğ...

Açıklamanın Tamamını Oku

28.09.23

Politika faizinin enflasyonun altında bırakılarak, makro ihtiyatı tedbir adı altında regülasyonların...

Açıklamanın Tamamını Oku

27.09.23

Son birkaç yıllık konjonktürde, geniş kesimlerin satın alma güçlerinin kamuya ve büyük ölçekli reel ...

Açıklamanın Tamamını Oku

22.09.23

2024 ve daha sonrası ile ilgili olan mevcut para politikasının sıkılaştırma stratejisi...

Açıklamanın Tamamını Oku

21.09.23

Para politikasında yeterli bir sıkılaşma hali ortaya çıkmamıştır. İlkten önden yüklemeli faiz artışl...

Açıklamanın Tamamını Oku

21.09.23

Maliye politikası, yapısal bir dönüşüme, yüksek katma değerli üretime, vergisel reformlara ilişkin u...

Açıklamanın Tamamını Oku

13.09.23

Maliye politikası, yapısal bir dönüşüme, yüksek katma değerli üretime, vergisel reformlara ilişkin u...

Açıklamanın Tamamını Oku

06.09.23

Türkiye sanayi sektörünün teknolojik yenilenme seviyesi son 15-20 yılda hızlıca gerilemiştir. ...

Açıklamanın Tamamını Oku

04.09.23

Türkiye ekonomisinin kaynak dağılımında yaşanan dengesizlik, bozulmanın ötesinde, uzun süredir...

Açıklamanın Tamamını Oku

24.08.23

Türkiye ekonomisinde optimizasyon sağlayıcı kısıtlı regülasyon tedbirleri doğal olarak yeterli işlev...

Açıklamanın Tamamını Oku

21.08.23

Liralaşma safsatası, yerini yanlış bir sadeleşme ve sıkılaşma denemesine bırakmıştır....

Açıklamanın Tamamını Oku

18.08.23

Düşük faizlerin normalleştirilmesi üzerinde muhtelif kanallardan kurulan baskılar ortadan kalkmadıkç...

Açıklamanın Tamamını Oku

03.08.23

Rekabetçi bir üretim yapısı tekrar sağlanmadan, konsensüs seviyesi yüksek orta/uzun vadeli bir dönüş...

Açıklamanın Tamamını Oku

01.08.23

Yeni ekonomi yönetimi, bir önceki politikalarda radikal ve rasyonel dönüşümler yapmak ve fiyat istik...

Açıklamanın Tamamını Oku

31.07.23

Ekonomideki toplam arz ve toplam talep arasındaki dengesizliğin seviyesi enflasyonist politikalar aç...

Açıklamanın Tamamını Oku

27.07.23

Enflasyon beklentilerinin artmasına rağmen, mevduat faizlerinin düşmesini sağlayan uygulamalar sıkı ...

Açıklamanın Tamamını Oku

26.07.23

Para ve maliye politikalarına ilişkin paradigma değişimindeki başarı düşüklüğünün temel nedeni, uygu...

Açıklamanın Tamamını Oku

25.07.23

Son günlerdeki kur artışlarının sebebi Merkez Bankası işlemleridir. Döviz kurunun yükselişini durdur...

Açıklamanın Tamamını Oku

19.07.23

Türkiye ekonomisinde rasyonaliteye dönüş denilse de hala uygulanan kur ve faiz politikası fiyatlama ...

Açıklamanın Tamamını Oku

17.07.23

Yıl sonuna kadar ilave zamlar yapılmasa dahi, temmuz ayında ÖTV artışları yoluyla akaryakıt fiyatlar...

Açıklamanın Tamamını Oku

13.07.23

Artan vergiler satın alma gücünde devam eden erozyonu daha da derinleştirecektir. En önemlisi, artış...

Açıklamanın Tamamını Oku

07.07.23

Enflasyonda baz etkisi sürecinin bitmesi, artan kur geçişkenliğinin yeniden başlaması, yapılmayan za...

Açıklamanın Tamamını Oku

22.06.23

Bu faiz kararından sonra, sıkı ve daraltıcı ekonomi politikaların tercihinin yaklaşan yerel seçimler...

Açıklamanın Tamamını Oku

12.06.23

Uygulanan para politikasında, enflasyon beklentilerini şekillendiren faktörlerin para politikasıyla ...

Açıklamanın Tamamını Oku

08.06.23

Fiyat istikrarının temel hedef olmalı ve ekonomi tam anlamıyla soğuma sürecine sokulmalıdır. Ancak s...

Açıklamanın Tamamını Oku

30.05.23

Ekonomideki tahribatın boyutları seçim sonrasında daha da iyi anlaşılacaktır. Özellikle KKM ’ın deva...

Açıklamanın Tamamını Oku

23.05.23

Türkiye’nin CDS primleri 2018 yılından itibaren 300 baz puanı aşarak aşırı kırılganlık alanında konu...

Açıklamanın Tamamını Oku

18.05.23

Türkiye’nin CDS primleri 2018 yılından itibaren 300 baz puanı aşarak aşırı kırılganlık alanında konu...

Açıklamanın Tamamını Oku

11.05.23

Enflasyon karşıtı bir para politikası oluşturulmadan, enflasyonda düşüş beklemek anlamsızdır: Arz ve...

Açıklamanın Tamamını Oku

28.04.23

M1 para arzında son bir yılda gerçekleşen %58,60 oranındaki artışın önemli nedeni, piyasalardaki güv...

Açıklamanın Tamamını Oku

27.04.23

Türkiye’nin rezervlerindeki bozulma 2010 yılından itibaren başlamış ve bugüne kadar 13 yıldır devam ...

Açıklamanın Tamamını Oku

25.04.23

Para, maliye, döviz, finansal piyasaların ortak kesişim alanlarını oluşturan uyum faktörleri son iki...

Açıklamanın Tamamını Oku

17.04.23

Para ve maliye politikalarının seçilen döviz kuru rejimiyle uyumlu olması gerekir. Zira, seçilen döv...

Açıklamanın Tamamını Oku

12.04.23

Para ve maliye politikalarının seçilen döviz kuru rejimiyle uyumlu olması gerekir. Zira, seçilen döv...

Açıklamanın Tamamını Oku

06.04.23

Ekonominin soğumasına izin vermeyen politikalarla enflasyon düşürülemez, tam aksine işin sonu ücret-...

Açıklamanın Tamamını Oku

03.04.23

Ekonomik İş birliği ve Kalkınma Örgütü OECD-Organisation for Economic Co-Operation and Development ü...

Açıklamanın Tamamını Oku

30.03.23

Merkez Bankası 2022 yılı bilançolarında 75 Milyar TL net kar açıklamasına rağmen, esasında 235.7 Mil...

Açıklamanın Tamamını Oku

29.03.23

Merkez Bankası açıklamaları ile IMF istatistikleri uyuşmuyor: 2022 yılında Türkiye ekonomisinin küre...

Açıklamanın Tamamını Oku

23.03.23

Göreli fiyatların izlenme ve karşılaştırma olanaklarına tekrar kavuşulması için, seçim sonrasında ön...

Açıklamanın Tamamını Oku

20.03.23

ABD’de başlayan bankacılık iflasları ve Avrupa’daki bankacılık problemleri, geçmişte uygulanan sorun...

Açıklamanın Tamamını Oku

14.03.23

SBV-Silicon Valley Bank’ ın batmasının küresel piyasalar üzerindeki etkisi 2008 yılında batan Washin...

Açıklamanın Tamamını Oku

08.03.23

Liralaşma Stratejisi olarak kurgulanıp uygulanan politika bileşiminin Türk lirasına (TL) olan yapısa...

Açıklamanın Tamamını Oku

21.02.23

Yerli-yabancı faiz ve enflasyon oranlarının tarihsel karşılaştırmalı eşlenikleri hesaplamalarına gör...

Açıklamanın Tamamını Oku

20.02.23

Depremin ortaya çıkaracağı maliyet oldukça yüksek olmakla birlikte, seçimlerin ertelenmeyip vaktinde...

Açıklamanın Tamamını Oku

13.02.23

Türkiye genelindeki elektrik tüketiminde, ilk gün oluşan %11 civarındaki düşüş ve Uluslararası kurum...

Açıklamanın Tamamını Oku

01.02.23

Yükselen enflasyon ve yükselen faiz bileşimine, düşük büyümenin eşlik etmesi kredi riskini en üst se...

Açıklamanın Tamamını Oku

23.01.23

Seçim sonrasında, politik yapıcıların, Türkiye’ye yönelen portföy akımlarındaki azalışa ve TL’nin de...

Açıklamanın Tamamını Oku

18.01.23

Enflasyonun bizatihi kendisiyle uğraşmayıp, ücret zammı yaparak, fiyat sabitlemelerine başvurarak fi...

Açıklamanın Tamamını Oku

10.01.23

Hazine nakit dengesi bozulmuştur. Seçim ortamına hazırlık mahiyetinde fazla nakit tutulması amaçland...

Açıklamanın Tamamını Oku

05.01.23

Avrupa ekonomilerindeki sorunların azalması, TL’nin 2023 yılı değerinde istikrar eğilimini güçlendir...

Açıklamanın Tamamını Oku

19.12.22

Planlama ve önlem paketleri yoksunluğu mevcut ekonomik risklerin 2023 yılında aynen devam edeceğin...

Açıklamanın Tamamını Oku

12.12.22

Ekonomik temellerle uyumsuz fiyatlama davranışlarıyla ortaya çıkan fiyat seviyeleri “Cehalet Enflasy...

Açıklamanın Tamamını Oku

08.12.22

Gelişmiş veya gelişmekte olan ülkelerin birçoğunda negatif faiz uygulamalarının devam ettiği savıyla...

Açıklamanın Tamamını Oku

05.12.22

Enflasyon sorunu, çözüm sürecine girmediği için para ikamesi eğilimleri hala devam etmektedir. Ancak...

Açıklamanın Tamamını Oku

22.11.22

Politika faizi düşürülürken, diğer faiz oranlarının ve enflasyonun yukarı yönde hareket...

Açıklamanın Tamamını Oku

11.11.22

Dünya da parasal taban, hala yüksek enflasyon ve yavaşlama dahil çoklu riskleri beraberinde körükley...

Açıklamanın Tamamını Oku

31.10.22

Ekonomide kaynak tahsislerinin etkin ve doğru alanlara kanalize...

Açıklamanın Tamamını Oku

27.10.22

Faizi düşük tutabilmek için, her bir finansal varlığın getiri/maliyet oranlarını teker teker kontrol...

Açıklamanın Tamamını Oku

24.10.22

Mevcut para politikası, faiz ve fiyat arasındaki itme/çekme korelasyonuna aykırıdır. Merkez Bankası’...

Açıklamanın Tamamını Oku

12.10.22

Ücretlerdeki düşüş, mali sıkılaşma, ülkeler arasındaki iş birliği ve koordinasyon seviyesinin düşmes...

Açıklamanın Tamamını Oku

22.09.22

Türkiye’de şu anda yaşanan problemli durumun ana sebebi enflasyon ve ekonomik daralma arasındaki yan...

Açıklamanın Tamamını Oku

15.09.22

OVP, gıda üretim planlaması ve ilişkili kamu yatırımları konularında kalıcı bir tedbir paketi öngörm...

Açıklamanın Tamamını Oku

13.09.22

Liralaşma stratejisi finansal istikrara da fiyat istikrarına da kalıcı zararlar vermektedir: Liralaş...

Açıklamanın Tamamını Oku

05.09.22

OVP ’da 2022-2025 yılları arasında esas alınan yıllık ortalama dolar kurlarından hareketle yıl sonla...

Açıklamanın Tamamını Oku

02.09.22

Müşteri tercihlerinin neticelerinden bankaların sorumlu ve yükümlü tutulması, kuralsızlığı, düzensiz...

Açıklamanın Tamamını Oku

25.08.22

Merkez Bankası tarafından “Liralaşma” olarak sunulan bu politika, esasen kamu destekli bir “Dolarize...

Açıklamanın Tamamını Oku

19.08.22

Faiz indirimine ilişkin Merkez Bankası’nın ileri sürdüğü gerekçeler ve indirimin bizzat kendisi doğr...

Açıklamanın Tamamını Oku

16.08.22

Türk Lirasının konvertibilite kabiliyeti en düşük seviyesine inmiş olması dolarizasyon eğilimlerinin...

Açıklamanın Tamamını Oku

11.08.22

Bankacılık sektörünün 2022 Haziran ayı itibariyle açıkladığı karın yuvarlak olarak %47’lik kısmı kar...

Açıklamanın Tamamını Oku

10.08.22

Türkiye CDS primlerindeki düşüş, içsel değişkenlerdeki gelişmelerden değil, tamamen dışsal ve kürese...

Açıklamanın Tamamını Oku

01.08.22

Hesap verme yerine ideolojik paradigmasını dikte etme modunda olan Merkez Bankası, bir çıkmaz içerin...

Açıklamanın Tamamını Oku

21.07.22

Sürdürülen faiz politikası, fiilen döviz talebinin artmasına yol açmasına rağmen, Merkez Bankası tar...

Açıklamanın Tamamını Oku

04.07.22

Bugün den itibaren TÜFE endeksi aylık olarak ortalama %3 seviyesinde artacağı ve bu varsayım altında...

Açıklamanın Tamamını Oku

26.06.22

BDDK tarafından, kredi tahsislerinin, firmaların döviz varlıklarının miktarına bağlanması serbest pi...

Açıklamanın Tamamını Oku

23.06.22

Türkiye ekonomisinde yanlış faiz politikası, verimlilik artışlarının fiyat istikrarına katkısını zay...

Açıklamanın Tamamını Oku

22.06.22

Meclise sunulan bütçeye ilave yapma teklifi, literatürdeki ek bütçe tanımı kapsamını aşan ve aynı ha...

Açıklamanın Tamamını Oku

20.06.22

Zayıflayan TL, Türkiye’nin dış borç ödeme ve dövizli yükümlülüklerini karşılama kapasitelerini azalt...

Açıklamanın Tamamını Oku

17.06.22

FED’ in faiz artırım kararı, ülkelere ilave borç yükleri yaratacaktır: FED ’in faiz artırımı; küres...

Açıklamanın Tamamını Oku

14.06.22

Doğru kurgulanan bir para ve maliye politikası olmayınca, makro ihtiyati önlemler hiçbir zaman uzun ...

Açıklamanın Tamamını Oku

13.06.22

Kur artışına karşı, İslami motiflere benzetilmeye çalışılarak...

Açıklamanın Tamamını Oku

07.06.22

Enflasyon, mal ve hizmetlere dair genel fiyat düzeyinin süreklilik arz edecek şekilde yükselmesi ...

Açıklamanın Tamamını Oku

06.06.22

2021 yılından itibaren TÜFE’nin ÜFE endeksinden giderek daha fazla aşağıda kalması, TUİK tarafından ...

Açıklamanın Tamamını Oku

26.05.22

Kaotik döviz kuru artışlarına, yığınsal yoksulluğa ve gelir dağılımında dayanılmaz adaletsizliklerin...

Açıklamanın Tamamını Oku

24.05.22

Faiz politikası belirlenirken, iç borç kurgusunda yapılmış olan yanlışlığın model dışı bırakılması, ...

Açıklamanın Tamamını Oku

20.05.22

Rekabetçi güç elde etmek amacıyla uygulanan yüksek kur politikasının tahrip maliyeti Türkiye ekonomi...

Açıklamanın Tamamını Oku

.jpeg)

05.05.22

Türkiye’nin, Jeopolitik gelişmelerin zayıflatıcı etkisini dengeleme kabiliyet artırılmalıdır. Jeopol...

Açıklamanın Tamamını Oku

29.04.22

Merkez Bankası para politikası yerine makro ihtiyatı tedbir tandanslı maliye politikası uygulamaya b...

Açıklamanın Tamamını Oku

27.04.22

Merkez Bankası’nın geçen yıl yaptığı faiz indirimlerinin olumsuz etkileri devam etmektedir: Merkez B...

Açıklamanın Tamamını Oku

25.04.22

Merkez Bankası’nın dört aylık geçen süre için geriye yönelik olarak bankalardan ilave karşılık talep...

Açıklamanın Tamamını Oku

21.04.22

Türkiye ekonomisinde negatif reel faiz aralığının ...

Açıklamanın Tamamını Oku

19.04.22

Merkez Bankası’nın, para politikası kapsamında bulunmayan gerekçelere sığınarak enflasyonda düşüş be...

Açıklamanın Tamamını Oku

15.04.22

Cari işlemler dengesi üzerinde oluşan sürdürülebilirlik riskine rağmen politika faizinin sabit bırak...

Açıklamanın Tamamını Oku

13.04.22

Yüksek kur yoluyla İhracatın artırılması, cari açığın ve enflasyonun düşürülmesi hedefinden istemeye...

Açıklamanın Tamamını Oku

06.04.22

Enflasyon hem ekonomik birimler arasındaki hem de coğrafi bölgeler arasındaki ekonomik güç eşitsizli...

Açıklamanın Tamamını Oku

29.03.22

KDV indirimlerinin enflasyonu önleme işlevi yoktur. Temel ihtiyaç maddelerinin bir kısmında ve yeme ...

Açıklamanın Tamamını Oku

22.03.22

Rusya-Ukrayna savaşına başından bu yana dahil olan Batının en temel gerekçesi ekonomik yayılmacılık ...

Açıklamanın Tamamını Oku

18.03.22

Merkez Bankası’nın açıklamaları, uygulanan para politikalarının, kontrolden çıkan fiyat istikrarsızl...

Açıklamanın Tamamını Oku

.jpeg)

17.03.22

MB’nin politika faizinin yönüne ilişkin olarak bugün piyasalara vereceği herhangi bir sinyal gücü ve...

Açıklamanın Tamamını Oku

15.03.22

Dünya genelinde, piyasa ekonomilerinin, liberal demokrasi rejimlerinin ve küresel eğilimlerin devaml...

Açıklamanın Tamamını Oku

07.03.22

Batı ile Rusya arasındaki ekonomik savaş nedeniyle yeniden başlayan arz şokları, FED ’in para politi...

Açıklamanın Tamamını Oku

01.03.22

ABD-AB’nin entegre olduğu Rusya-Ukrayna savaşının yol açtığı bozucu etkilere karşı Türkiye döviz piy...

Açıklamanın Tamamını Oku

21.02.22

KKM-Kur Korumalı Mevduattan çıkış stratejisinin zamanlaması ve yöntemi oldukça kritik önemdedir. Pla...

Açıklamanın Tamamını Oku

15.02.22

Gıda üretimini pahalılaştıran ithal girdilerinin üretimi bizzat ülke içerisine ikame edilmeden fiyat...

Açıklamanın Tamamını Oku

10.02.22

Politika yapıcılarının anlamsız faiz indirimleri ve genel kabulden yoksun kişisel kabullerine dayalı...

Açıklamanın Tamamını Oku

07.02.22

İktisadi faaliyetler canlı kaldığı sürece, Türkiye ekonomisinde cari işlemler dengesi açık vermeye h...

Açıklamanın Tamamını Oku

03.02.22

Ödemeler dengesinin mekaniğinde pozitif bir gelişme olmamış, ithal ikamesi süreci hala başlayamamış ...

Açıklamanın Tamamını Oku

27.01.22

Bir yıllık kontrol ufku sonrasında, enflasyonda öngörülen hızlı düşmenin nasıl sağlanacağı Merkez Ba...

Açıklamanın Tamamını Oku

21.01.22

Dezenflasyonist süreç ile enflasyonda düşme yönlü beklenen baz etkisi arasında korelasyon aramanın b...

Açıklamanın Tamamını Oku

18.01.22

Piyasalardaki reel maliyet ve talep bileşiminin yarattığı doğal ve fiili enflasyon oranını esasen %1...

Açıklamanın Tamamını Oku

11.01.22

Küresel ekonomilerdeki gelişmelerin negatif etkilerini duruma göre azaltmak veya bertaraf etmek mümk...

Açıklamanın Tamamını Oku

06.01.22

Ekonomi yönetimde, ortodoks para politikasından vazgeçildiği için fiyat istikrarı ve finansal istikr...

Açıklamanın Tamamını Oku

04.01.22

İhracatçılar geleceğe yönelik sağlam kur garantisi ...

Açıklamanın Tamamını Oku

03.01.22

Döviz kurlarında arzu edilen göreceli istikrarın sağlanması halinde, Döviz Korumalı Mevduat enstrüma...

Açıklamanın Tamamını Oku

21.12.21

Mudilerin opsiyon alımı, devletin ise opsiyon satımı yapan taraflar olarak, TL karşılığında Tük ekon...

Açıklamanın Tamamını Oku

17.12.21

Küresel eğilimin aksine, T.C. Merkez Bankası-Para Kurulu Kararında 2022 yılının ilk çeyreğinde de fa...

Açıklamanın Tamamını Oku

15.12.21

FED ’in toplantıda enflasyonun geçici ya da kalıcı olduğu görüşlerinden hangisinin öne geçeceği TL a...

Açıklamanın Tamamını Oku

13.12.21

Küresel salgının sebep olduğu arz enflasyonunun temel sebebi tedarik zincirlerindeki ...

Açıklamanın Tamamını Oku

10.12.21

Para politikasındaki gevşeme devam ederse TL’deki reel...

Açıklamanın Tamamını Oku

07.12.21

T.C Merkez Bankası’nın faiz indirim çabalarına daha ne kadar devam edeceğinin öngörülememesi faiz in...

Açıklamanın Tamamını Oku

01.12.21

Ortaya çıkan %7,4 oranındaki yüksek oranlı ekonomik büyüme...

Açıklamanın Tamamını Oku

01.12.21

Döviz fiyatlarında oluşan piyasa oynaklığına karşı Merkez Bankası’nın doğrudan döviz satım müdahales...

Açıklamanın Tamamını Oku

29.11.21

Politika yapıcılarının, dolarizasyonu artırmayı, fiyat istikrarını ...

Açıklamanın Tamamını Oku

.jpeg)

23.11.21

Enflasyon düşmeden politika faizlerinin düşürülmesi kredi...

Açıklamanın Tamamını Oku

.jpeg)

18.11.21

Sessizlik dışında MB’nin herhangi bir iletişim politikası ve kurumsal yönetişim kapasitesi kalmamışt...

Açıklamanın Tamamını Oku

.jpeg)

17.11.21

Küresel konjonktürün sıkılaşan koşulları umursanmadan, TL faiz oranlarında ters istikamette yapılan ...

Açıklamanın Tamamını Oku

.jpeg)

11.11.21

Mevcut konjonktürde, ülkelerin rekabet gücünü koruma çabaları, küresel enflasyonu dengeleyici en öne...

Açıklamanın Tamamını Oku

03.11.21

TCMB’nin yıl sonuna kadar, faiz indirimi için sınırlı bir alanın daha kalmış olduğuna dair beklentis...

Açıklamanın Tamamını Oku

02.11.21

Cari Açığı, kesintisiz ve sürdürülebilir bir büyümeye engel olmayacak bir düzeyde tutmak için önce...

Açıklamanın Tamamını Oku

21.10.21

Gelir dağılımını bozan, fiyat istikrarını ve FED kararlarını umursamayan bilinçli bir tercihle para ...

Açıklamanın Tamamını Oku

18.10.21

Satın alma gücünün düşmesine en fazla yükselen kurlar sebep olmaktadır...

Açıklamanın Tamamını Oku

14.10.21

Son 12 yılda dolara karşı Türk Lirasındaki reel değer kaybı, aynı süredeki ihracat artışının en az 1...

Açıklamanın Tamamını Oku

13.10.21

Merkez Bankası’nın şu andaki faiz tercihi; artan yoksulların, işsizlerin ve yüksek enflasyon nedeniy...

Açıklamanın Tamamını Oku

06.10.21

Küresel enflasyon oranlarındaki yükselme eğiliminin 2022 yılının ilk çeyreğinden itibaren azalmaya b...

Açıklamanın Tamamını Oku

27.09.21

Gıda fiyat artışlarında kuraklık ve virüs salgının etkileri önemli olmakla beraber, Türkiye’deki gıd...

Açıklamanın Tamamını Oku

23.09.21

Merkez Bankası, çekirdek enflasyon gelişmeleri ve arz şoklarının yarattığı etkilerin ayrıştırılmasın...

Açıklamanın Tamamını Oku

21.09.21

Para politikasında, çekirdek enflasyonun dikkate alınacağı şeklindeki görüşleri paylaşması, son zama...

Açıklamanın Tamamını Oku

.jpeg)

15.09.21

APİ-Açık piyasa işlemlerinin devreye alındığı ülkelerde, zorunlu karşılık uygulamalarının, bankaları...

Açıklamanın Tamamını Oku

09.09.21

Faizin düşürülmesi veya düşürme ihtimalinin belirmesi halinde, B veya C grubundaki çekirdek TÜFE’ler...

Açıklamanın Tamamını Oku

.jpeg)

06.09.21

Açıklanan Orta vadeli Programdaki serilerin enterpolasyon seviyeleri oldukça...

Açıklamanın Tamamını Oku

01.09.21

Türkiye’de büyüme modelinin ve yarattığı gelir artışlarının dağıtım ve bölüşüm sistemi, üretim faktö...

Açıklamanın Tamamını Oku

25.08.21

Açıklanacağı bildirilen orta vadeli hedeflerin kalitesi ve inandırıcılığı, yüksek finansman ihtiyaçl...

Açıklamanın Tamamını Oku

19.08.21

Hizmet ve ürünlerin vergi oranlarındaki indirimine dayalı enflasyonda düş beklentisi oluşturularak, ...

Açıklamanın Tamamını Oku

.jpeg)

10.08.21

Enflasyonun realizasyon patikasında, dezenflasyon süreci yerine tam tersi yönde yükselme hali varken...

Açıklamanın Tamamını Oku

.jpeg)

06.08.21

Enflasyonun bundan böyle yukarı çıkmayacağına ilişkin temelsiz bir deklarasyona ve faiz oranlarında ...

Açıklamanın Tamamını Oku

30.07.21

Üretici veya hizmet sağlayıcı firmaların fiyat artışlarını dengelemek görevi bulunmamaktadır...

Açıklamanın Tamamını Oku

26.07.21

Küresel düzeyde başlayan ekonomik büyüme, hala denge bulamamıştır...

Açıklamanın Tamamını Oku

15.07.21

Sürdürülebilir refahın temel koşulu sağlam bir kurumsal yapıya sahip olmaktır...

Açıklamanın Tamamını Oku

.jpeg)

06.07.21

Toptan satış fiyatlarının perakende satış fiyatlarına henüz tam olarak yansımaması, tüketici fiyatla...

Açıklamanın Tamamını Oku

01.07.21

FIK, Merkez Bankası’nın paralel yapılanması olacaktır...

Açıklamanın Tamamını Oku

25.06.21

İthalat girdilerine dayalı üretim sistemi var olduğu müddetçe, T.C. Merkez Bankası’nın enflasyonu et...

Açıklamanın Tamamını Oku

17.06.21

FED kararları, Türkiye gibi gelişmekte olan ülkeler üzerindeki risk algılarının artışına sebep olmak...

Açıklamanın Tamamını Oku

.jpeg)

15.06.21

NATO’nun birinci sınıf üyeliği statüsüne tekrar ulaşılmadan, Türkiye ekonomisinin küresel finansal p...

Açıklamanın Tamamını Oku

.jpeg)

10.06.21

Türkiye’nin, düşük faizle yüksek büyüme ısrarı son yılların en büyük risk kaynağıdır...

Açıklamanın Tamamını Oku

.jpeg)

07.06.21

Bankaların, elde etmek istedikleri reel faiz seviyesini kuralsız ve istedikleri gibi belirleyebilme ...

Açıklamanın Tamamını Oku

03.06.21

Yol, yöntem ve söylem değişmediği sürece, TL de başlayan kayıp eğilimi hızlanarak devam edecektir. ...

Açıklamanın Tamamını Oku

.jpeg)

31.05.21

Birinci çeyrek için hesaplanan %7 büyüme oranı fiili olarak Türkiye ekonomisinin güncel dinamiklerin...

Açıklamanın Tamamını Oku

24.05.21

Toplam talep seviyesinin canlılığını koruması, Türkiye ekonomisi için esasen koruyucu bir kalkan olm...

Açıklamanın Tamamını Oku

18.05.21

Ekonomide esneklik ve yapısal istikrar faktörlerinin etkinlikleri, Türkiye’nin döviz yaratma kapasit...

Açıklamanın Tamamını Oku

13.04.21

Ekonomik birimlerin fiyatlama davranışları merkez bankasının yönlendirme mekanizmasını dikkate alma ...

Açıklamanın Tamamını Oku

06.04.21

Negatif faiz ve 10 yıllık tahvillerin yüksek getiri olgularının ABD ekonomisinde eş zamanlı olarak u...

Açıklamanın Tamamını Oku

01.04.21

Yurtiçi ve yurtdışı piyasalar nezdinde, Merkez Bankası’nın en tepe noktasındaki tam yetkilinin Merke...

Açıklamanın Tamamını Oku

30.03.21

Kurların yüksek seviyesi düşürülmeden ya da TL istikrar kazanmadan Türkiye’nin katılaşmış enflasyon ...

Açıklamanın Tamamını Oku

29.03.21

Yüksek faize rağmen Türk Lirasında ortaya çıkan zayıflama çelişkisi, ekonomi ile siyasetin eşgüdümsü...

Açıklamanın Tamamını Oku

25.03.21

Merkez bankası başkanına ilişkin ani ve beklenmedik değişiklik, para politikasında başlayan kredibil...

Açıklamanın Tamamını Oku

23.03.21

Son yaşananların Türkiye’nin batı medeniyetlerinden kopuş sinyali olarak algılanma olgusu bertaraf e...

Açıklamanın Tamamını Oku

21.03.21

Merkez Bankası'nın, siyasi iktidarla mutabakata varılarak ortaya çıkan enflasyon hedefine ulaşabilme...

Açıklamanın Tamamını Oku

19.03.21

Risk iştahı ve petrol-emtia fiyatlarının seyrindeki son küresel gelişmeler, risk primleri ve artan i...

Açıklamanın Tamamını Oku

18.03.21

Risk iştahı ve petrol-emtia fiyatlarının seyrindeki son küresel gelişmeler, risk primleri ve artan i...

Açıklamanın Tamamını Oku

15.03.21

Ekonomi Reformları başlığıyla yapılan açıklamalar, piyasaların stresini düşürmeye yardımcı olacak sö...

Açıklamanın Tamamını Oku

12.03.21

Resmi ve paralel veri setlerinin arasında yüksek alan farklılıklarının giderilmesi en önemli reform ...

Açıklamanın Tamamını Oku

08.03.21

Küresel düzeyde artan enflasyonist eğilimler, negatif reel faizlere ve akabinde tahvil getiri oranla...

Açıklamanın Tamamını Oku

02.03.21

2020 ekonomik büyümesi arza öncülük eden bir finansal gelişme sağlamış, ancak finansal derinleşme ol...

Açıklamanın Tamamını Oku

01.03.21

Maliye politikası; harcama-gelir politikaları, fiyat-vergi ayarlamaları ve borçlanma stratejileri gi...

Açıklamanın Tamamını Oku

25.02.21

Son günlerdeki siyasi açıklama ve gündem konuları, para politikasındaki mevcut duruşun devam etmeyec...

Açıklamanın Tamamını Oku

22.02.21

Ters dolarizasyon süreci henüz başlamamıştır...

Açıklamanın Tamamını Oku

18.02.21

Dolar kurunun 7.14 üzerindeki her seviyesi MB’nin son iki yılda sattığı rezervlerin zararı olarak Tü...

Açıklamanın Tamamını Oku

12.02.21

Enflasyonun orta vadeli hedef noktasının, geniş kitlelerce çıpa olarak kabullenilmesi sağlanmadan, f...

Açıklamanın Tamamını Oku

05.02.21

Dış borçlanma yoluyla büyük kamusal yatırımların devreye alınması, Türkiye ekonomisinin daralmasına ...

Açıklamanın Tamamını Oku

04.02.21

Açıklanan enflasyon, sepette yer alan ürün gruplarının pandemi koşullarını yansıtacak şekilde bilims...

Açıklamanın Tamamını Oku

02.02.21

Daha fazla kredi verilmesi amacıyla, sermaye ve likidite tamponlarının kullanımında bankacılık sektö...

Açıklamanın Tamamını Oku

29.01.21

Merkez Bankası’nın döviz rezervleri, SWAP işlemleri dışında, pozitif kalan vermeden yüksek seviyeli ...

Açıklamanın Tamamını Oku

21.01.21

Türkiye ekonomisinin yüksek faiz ihtiyacını ortadan kaldıracak stratejik politika ve etkili uygulama...

Açıklamanın Tamamını Oku

18.01.21

Dolar kurunun 7.14 üzerindeki her seviyesi MB’nin son iki yılda sattığı rezervlerin zararı olarak Tü...

Açıklamanın Tamamını Oku

13.01.21

TL’de başlayan değerlenme sürecinin, iç politikada tekrar artan çekişmeli ve kutuplaştırıcı strese y...

Açıklamanın Tamamını Oku

08.01.21

Merkez Bankası rezerv satarak TL’nin değerindeki düşmeyi nasıl önleyemediyse, bu kez de döviz alarak...

Açıklamanın Tamamını Oku

06.01.21

Uluslararası konjonktürde tarihsel eğilim olarak, Pandemi’nin tüm ülkelerde enflasyonu düşürücü etki...

Açıklamanın Tamamını Oku

30.12.20

2021 yılında para politikasının birinci önceliği, son iki yılda kaybedilen döviz rezervlerinin yenid...

Açıklamanın Tamamını Oku

24.12.20

Salgında başlayan yeni dalgalar ve kısıtlamalar, küresel ekonomi verilerinde başlamış olan toparlanm...

Açıklamanın Tamamını Oku

23.12.20

Mevduat-kredi faiz makasının açılması, dolarizasyon sürecinin tersine dönmesini engellemektedir...

Açıklamanın Tamamını Oku

17.12.20

MB açıklamaları piyasaların stresini şimdilik yumuşatmıştır...

Açıklamanın Tamamını Oku

06.12.20

Turcomoney TV Açıklama Videosu...

Açıklamanın Tamamını Oku

04.12.20

Düşük faiz ısrarının yarattığı fiyat istikrarsızlığı, ekonominin gelir dağılımını, refah seviyesini ...

Açıklamanın Tamamını Oku

27.11.20

Paradigma değişmeden, yönetici değişikliği çözüm getirmez...

Açıklamanın Tamamını Oku

25.11.20

Likidite politikaları, bankaların nezdinde TL mevduat faizlerinin artırılmasına ihtiyaç bırakmadığı ...

Açıklamanın Tamamını Oku

20.11.20

Politika faizinin örtülü faize fiilen eşitlenmesi, reel bir artış olmadığı için TL’ye ilave talep ar...

Açıklamanın Tamamını Oku

18.11.20

Para politikasında ivedi olarak yapılacak sadeleşme ve politika faizinde sert ve ani bir artışın, eş...

Açıklamanın Tamamını Oku

16.11.20

Bilim dışı politikalara son verileceğine ilişkin verilen sinyaller TL’nin değer kaybına soluk aldırt...

Açıklamanın Tamamını Oku

11.11.20

TL'deki değer kaybının, finansal piyasalar, dış finansmana erişim kanalı ve döviz rezervleri üzerind...

Açıklamanın Tamamını Oku

02.11.20

TCMB tarafından “kur politikamız yoktur” denilmesi tam bir görev ihmalidir...

Açıklamanın Tamamını Oku

30.10.20

Cumhuriyet Gazetesi Sn. Şehriban KIRAÇ Röportajı Soruları ve yanıtları...

Açıklamanın Tamamını Oku

22.10.20

İktisadi faaliyette toparlanma halinden ziyade belirsizlik hali devam etmektedir....

Açıklamanın Tamamını Oku

19.10.20

Türkiye düşük faiz ve büyüme ısrarından prensip olarak vaz geçmeden, son üç yılın standart zorluklar...

Açıklamanın Tamamını Oku

14.10.20

Jeopolitik risklerin ve Avrupa Birliği'nden uzaklaşmanın devam ediyor olması, TL’deki zayıflamayı da...

Açıklamanın Tamamını Oku

08.10.20

Kur artışlarının sebep olduğu üretici fiyatlarındaki artış, endekslere yansımaya devam ediyor, dolay...

Açıklamanın Tamamını Oku

03.10.20

Sözcü Gazatesi Röportaj...

Açıklamanın Tamamını Oku

28.09.20

Talebe ilişkin toparlanma, salgın konjonktüründen etkilenen iş gücü piyasasına yansımıyor...

Açıklamanın Tamamını Oku

24.09.20

Politika faizinde yapılan artış oranı, fiyat istikrarını yeniden tesis etmeye ve varlık ikamesini du...

Açıklamanın Tamamını Oku

22.09.20

Rekabet gücü kazanıyor gerekçesiyle, TL’nin daha fazla değer kaybına göz yumulması, fiyat-maliyet ko...

Açıklamanın Tamamını Oku

17.09.20

Kur artışlarına karşı, Merkez Bankası şu ana kadar etkili bir TL likidite daraltılması politikası uy...

Açıklamanın Tamamını Oku

14.09.20

Rating kuruluşlarının notlarının tutarlılığını daha iyi anlamak için, harflerin yanında, ayrıca bu h...

Açıklamanın Tamamını Oku

11.09.20

Türkiye ekonomisi uzun süreden beri bir kavramsal çerçeveden yoksundur...

Açıklamanın Tamamını Oku

07.09.20

Faiz Koridoru, bilerek yaratılan bir belirsizlik politikasıdır...

Açıklamanın Tamamını Oku

04.09.20

TL’nin dış değerinin mevcut seviyesi, dış talebin zayıflığı nedeniyle beklenen rakabet avantajı sağl...

Açıklamanın Tamamını Oku

19.08.20

Politika faizini aynı seviyede tutarak, ortalama fonlama faizini yukarı yönlü baskılamaya ilişkin yü...

Açıklamanın Tamamını Oku

10.08.20

Ani ve yüksek devalüasyona uğradıktan sonra başıboş dalgalanmak, ekonomi dışı faktör ve metotlarla y...

Açıklamanın Tamamını Oku

02.07.20

Merkez Bankası’nın iletişim kanallarının kullanım etkinliği artırılmalıdır...

Açıklamanın Tamamını Oku

26.06.20

Düşük enflasyon beklentisine dayalı olarak gerçekleştirilen faiz indirimleri, TL’yi değersizleştiren...

Açıklamanın Tamamını Oku

19.06.20

Kamusal denge ve pozisyonlar, genel borç krizine yol açacak risk alanında değildir...

Açıklamanın Tamamını Oku

11.06.20

Küçük ölçekli işyerlerinin önemli bir kısımı faaliyetlerine geri dönmekte zorlanmaktadır...

Açıklamanın Tamamını Oku

10.06.20

Otomotiv sektörü ihracat pazar potansiyelini korumaktadır...

Açıklamanın Tamamını Oku

08.06.20

Çok uluslu tedarik zincirlerinin Türkiye’ye kayma seçeneğinin tercihi halinde, salgın hastalığının b...

Açıklamanın Tamamını Oku

05.06.20

Türkiye ekonomisi açısından, iç talep Merkez Bankası kaynaklarıyla, yatırım harcamaları da dış kayna...

Açıklamanın Tamamını Oku

28.05.20

Para miktarının nereye kadar artırılacağını, nasıl ve hangi koşullarda geri çekileceğini ve artırıla...

Açıklamanın Tamamını Oku

08.05.20

Türkiye’nin döviz rezervleriyle ilgili olarak günlük, haftalık ve aylık olarak yaptığı raporlama ve ...

Açıklamanın Tamamını Oku

05.05.20

Salgınla birlikte, hizmetler, dış ticaret, turizm ve iç talep kanalları iktisadi faaliteleri ve isti...

Açıklamanın Tamamını Oku

03.05.20

İç talebi canlı tutmak, yatırım harcamaları için kaynak yaratmak ve dönemsel dış borç ödemelerini yö...

Açıklamanın Tamamını Oku

30.04.20

Gelişmiş ülkelerden farlı olarak, Türkiye ekonomisi için satınalma gücünün ve tasarruf/haracama deng...

Açıklamanın Tamamını Oku

20.04.20

Piyasalara yaklaşık 90 Milyar TL civarında ilave kredi verilmesini sağlamak amacıyla, 2020 mayıs ayı...

Açıklamanın Tamamını Oku

13.04.20

Fonlama devamlılığının korunması koşuluna bağlı olarak, Türkiye, ekonomik kayıplarını hızlıca telafi...

Açıklamanın Tamamını Oku

07.04.20

Virüs salgınının yol açtığı hastalık, Türkiye’nin sağlık sisteminin kapasitesini henüz aşmamıştır...

Açıklamanın Tamamını Oku

04.04.20

Turcomoney TV Açıklama Videosu...

Açıklamanın Tamamını Oku

25.03.20

Koronavirüs pandemisi ile birlikte küresel tedarik zincirlerinin ve farklı coğrafyalara yayılmış dağ...

Açıklamanın Tamamını Oku

19.03.20

Teknik olarak kredi piyasalarının işleyişi ve canlılığı küresel düzeyde azalmıştır...

Açıklamanın Tamamını Oku

16.03.20

Ülkelerarası işbirliğine dayanmayan münferit ulusal kararlar, virüs salgınının yarattığı resesyon ri...

Açıklamanın Tamamını Oku